source: [KLSE 投资札记]

CB Industrial Product Holding Bhd.

最近才通过 《Investalks 论坛》 认识到这家公司。

第一眼看到其业务,就非常喜欢 —— 承建棕油提炼厂、建造维修机器设备。

棕油业乃是我国经济支柱之一。而我的组合中,投资在棕油业公司的资金却不敢放多,主要因素是对 CPO 的价格波动感到无法捉摸。。。 而 CBIP 的业务特点,是以棕油种植业者为顾客,有了这一层的缓冲,它的业务受棕油价波动的冲击程度就会大大减低。

我一向喜欢那些有自己利基市场的公司,CBIP 正是属于这种。它在这行业已有多年,建立了一定的信誉,也有了稳定的客户基础。翻看它最近几年承接的工程,Felda、Wilmar、Sime Darby 等等都是其客户。而 CBIP 的专利产品 Modipalm Continuouse Serilization System,也陆续接了不少订单。

除了棕油厂房设备,CBIP 也有做 retrofitting of special purpose vehicles (特别用途交通工具,如消防车/救伤车等的改装与维修),主要应该是承接政府工程。。。这又是一个很特别的行业,猜想应该没有多少个竞争者。

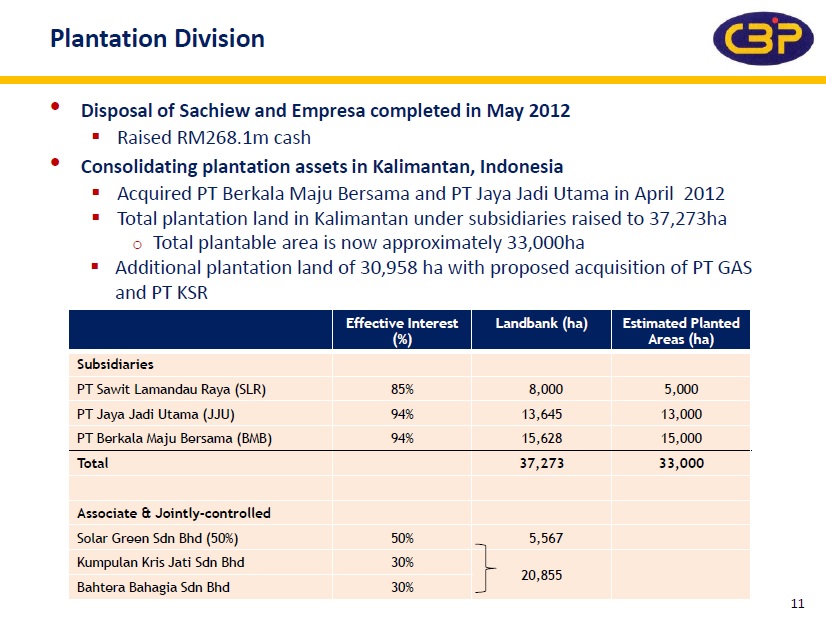

另外,CBIP 也进军油棕种植。最近才把国内的油棕子公司出售了(是在 CPO 价格很高时卖掉的,价钱很不错)。回收了资金后,又在印尼买地再开辟新油棕园。。。

x x x

公司过去十年的表现: (full view here)

长期来看,业务都在稳定增长。过去十年营业额 CAGR 为16%,而盈利与资产 CAGR 都超过 20%。业务虽在 2009年一度下跌,但只一年就迅速恢复。而2010年的营业额看起来下滑,是因为扣除了棕油业务贡献的缘故(刚把子公司卖了),其制造业还是取得相当不错增长的。

此外,公司拥有非常高的 ROE,十年平均超过 20%。

盈利赚幅也稳定,且长期来看呈上升趋势。

x x x

中短期前景分析:

由于过去几年 CPO 的价格大涨,许多油棕业者纷纷扩张其种植面积,我们甚至看到不少其它公司开始进军油棕业。目前的印尼,许多新的油棕园正被开辟。。。而未来几年这些新的园丘将陆陆续续开始收成,对新厂房建设及设备的需求也会大大增加。

估计,这一波的种植面积扩张潮(主要在印尼),会在未来几年给 CBIP 带来不少生意。。。而我喜欢的一点是,就算 CPO 价格在未来几年持续低迷,已在开发的油棕园还是必须继续维持与收成,新的厂房还是必须修建。即使种植业者们的赚幅受打击, CBIP 的生意应能继续火红。。。

个人相信,CBIP 的业务要在未来五年维持 >20% CAGR 应该不是难事。

x x x

长期前景:

CBIP 最近陆续在印尼购买的公司,已经累积超过 30k hectare 的地库 (买价相当便宜)。。。公司将花几年时间来种植油棕(过程中顺便建厂,给自己生意)。。。。预计在 2018 后,其园丘将陆续成熟、收成。。。

届时,CBIP 将摇身变成一家中型棕油业公司。。。当然,能否盈利还说不准,这要看到时候的棕油价格。如果 CPO 能维持 RM2000 以上,CBIP 的营业额与盈利将会迎来新一轮的飞跃。

公司目前的地库与来年种植计划:(source: CBIP Investor Relation.)

x x x

公司 FY2012 的盈利为每股 32sen 左右,目前股价约为 9x 本益比。

综合其过往的高成长记录与未来的亮丽前景,个人以为这价格算是合理偏低。

往年记录也显示,公司派息率都不高。。。因此,个人对股息没有任何期待。

期望回报:公司业务在未来十年继续保持 20% CAGR,让股价以同等速度成长。

x x x

目前 CBIP 在投资组合中约有 7.5% 比重。

若加上 TSH,则棕油业相关公司共占个人投资组合 15% 左右。

- - (完) - -

第一眼看到其业务,就非常喜欢 —— 承建棕油提炼厂、建造维修机器设备。

棕油业乃是我国经济支柱之一。而我的组合中,投资在棕油业公司的资金却不敢放多,主要因素是对 CPO 的价格波动感到无法捉摸。。。 而 CBIP 的业务特点,是以棕油种植业者为顾客,有了这一层的缓冲,它的业务受棕油价波动的冲击程度就会大大减低。

我一向喜欢那些有自己利基市场的公司,CBIP 正是属于这种。它在这行业已有多年,建立了一定的信誉,也有了稳定的客户基础。翻看它最近几年承接的工程,Felda、Wilmar、Sime Darby 等等都是其客户。而 CBIP 的专利产品 Modipalm Continuouse Serilization System,也陆续接了不少订单。

除了棕油厂房设备,CBIP 也有做 retrofitting of special purpose vehicles (特别用途交通工具,如消防车/救伤车等的改装与维修),主要应该是承接政府工程。。。这又是一个很特别的行业,猜想应该没有多少个竞争者。

另外,CBIP 也进军油棕种植。最近才把国内的油棕子公司出售了(是在 CPO 价格很高时卖掉的,价钱很不错)。回收了资金后,又在印尼买地再开辟新油棕园。。。

x x x

公司过去十年的表现: (full view here)

* FY2011 & 2012 的营业额与盈利是扣除了棕油业务及出售子公司盈利。

长期来看,业务都在稳定增长。过去十年营业额 CAGR 为16%,而盈利与资产 CAGR 都超过 20%。业务虽在 2009年一度下跌,但只一年就迅速恢复。而2010年的营业额看起来下滑,是因为扣除了棕油业务贡献的缘故(刚把子公司卖了),其制造业还是取得相当不错增长的。

此外,公司拥有非常高的 ROE,十年平均超过 20%。

盈利赚幅也稳定,且长期来看呈上升趋势。

x x x

中短期前景分析:

由于过去几年 CPO 的价格大涨,许多油棕业者纷纷扩张其种植面积,我们甚至看到不少其它公司开始进军油棕业。目前的印尼,许多新的油棕园正被开辟。。。而未来几年这些新的园丘将陆陆续续开始收成,对新厂房建设及设备的需求也会大大增加。

估计,这一波的种植面积扩张潮(主要在印尼),会在未来几年给 CBIP 带来不少生意。。。而我喜欢的一点是,就算 CPO 价格在未来几年持续低迷,已在开发的油棕园还是必须继续维持与收成,新的厂房还是必须修建。即使种植业者们的赚幅受打击, CBIP 的生意应能继续火红。。。

个人相信,CBIP 的业务要在未来五年维持 >20% CAGR 应该不是难事。

x x x

长期前景:

CBIP 最近陆续在印尼购买的公司,已经累积超过 30k hectare 的地库 (买价相当便宜)。。。公司将花几年时间来种植油棕(过程中顺便建厂,给自己生意)。。。。预计在 2018 后,其园丘将陆续成熟、收成。。。

届时,CBIP 将摇身变成一家中型棕油业公司。。。当然,能否盈利还说不准,这要看到时候的棕油价格。如果 CPO 能维持 RM2000 以上,CBIP 的营业额与盈利将会迎来新一轮的飞跃。

公司目前的地库与来年种植计划:(source: CBIP Investor Relation.)

x x x

公司 FY2012 的盈利为每股 32sen 左右,目前股价约为 9x 本益比。

综合其过往的高成长记录与未来的亮丽前景,个人以为这价格算是合理偏低。

往年记录也显示,公司派息率都不高。。。因此,个人对股息没有任何期待。

期望回报:公司业务在未来十年继续保持 20% CAGR,让股价以同等速度成长。

x x x

目前 CBIP 在投资组合中约有 7.5% 比重。

若加上 TSH,则棕油业相关公司共占个人投资组合 15% 左右。

- - (完) - -